درآمد پایدار

سود روزشمار

ریسک پایین

درآمد پایدار سود روزشمار ریسک پایین

صندوق درآمد ثابت نوعی از سرمایهگذاری است که سود ثابتی را در قالب درآمد، میان سرمایهگذاران علاقهمند به سرمایهگذاری کمریسک و مطمئن خود توزیع میکند. عموماً میزان درآمد حاصل از سرمایهگذاری در این صندوقها پیشبینی شده و طبق برنامه زمانبندی مشخصی (ماهانه، سهماهه، ششماهه و یا سالانه و..) پرداخت خواهد شد.

صندوق درآمد ثابت برای طیفهای مختلفی از افراد جامعه مانند بازنشستگان، اهالی سفر، ورزشکاران، دانشجویان، بانوان، فرزندان و… مناسب هستند. همچنین برای دارندگان مشاغل گوناگونی نظیر پزشکان، مهندسان و مدیران با شرایط زیر، انتخاب خوبی خواهد بود.

در مجموع تمامی افراد به دنبال یک سرمایهگذاری با برخورداری از ویژگیهای فوق میتوانند مخاطب این نوع از صندوقها باشند.

💰 درآمد پایدار و متناوبی است که میتواند از منابع مختلفی مانند حقوق و دستمزد، اجاره ملک یا خودرو، درآمد حاصل از سرمایهگذاری، مستمری و بازنشستگی و سایر منابع مشابه به دست آید. مقصود از درآمد ثابت اشاره به این نکته است که این درآمد معمولاً بهصورت منظم و در دورههای زمانی مشخصی واریز شده و نوسانات و تغییرات زیادی متوجه آن نمیشود.

درآمد ثابت با فراهم ساختن یک مجرای مستقل و قابلاطمینان، به افراد و سازمانها امکان میدهد تا برنامهریزی مالی دقیقتری برای هزینهها و نیازهای روزمره خود انجام دهند. همانطور که در بالا اشاره شد این درآمد ممکن است از منابع یکتایی باشد؛ مانند حقوق یک کارمند، یا از ترکیب چند منبع ایجاد شود. کسانی که در برنامههای مالی خود از مدل درآمدی درآمد ثابت بهره میبرند، عموماً پایه مالی استوارتری در برنامهریزیهای مالی زندگیشان دارند و شرایط زندگی امروز و آینده برایشان مطلوبتر خواهد بود.

در بسیاری از موارد، بازدهی صندوقهای با درآمد ثابت نسبت به سود سپردهگذاری در بانکها بیشتر است. زیرا صندوقهای با درآمد ثابت عموماً سرمایهگذاریهایی را انجام میدهند که درآمد آنها نسبت به درآمد اعطای تسهیلات بانکها بیشتر است. همچنین، صندوقهای با درآمد ثابت معمولاً از سبد متنوعی از اوراق بهادار تشکیل شدهاند که به طور معمول باعث کاهش ریسک و افزایش درآمد خواهد شد.

بااینحال، باید توجه داشت که بازدهی صندوقهای درآمد ثابت و سود سپردهگذاری در بانکها تحتتأثیر عوامل متعددی قرار میگیرند و میزان سود قابل دریافت از هر کدام ممکن است در طول زمان تغییر کند. در نظام مالی هر کشور، نرخ بهره بانکی عموماً پایهای برای تعیین نرخ بهره تسهیلات و سود سپردههای بانکی است. از طرف دیگر، بازدهی صندوقهای درآمد ثابت معمولاً باتوجهبه سود اوراق بهاداری که در آن سرمایهگذاری میشود و سایر عملیات نظیر سودهای سرمایهای ناشی از افزایش قیمت سهام و دیگر اوراق بهادار تعیین میشود. همچنین، عواملی مانند شرایط بازار و عملکرد بانکها و صندوقها و… بر میزان سودهای پرداختی به سرمایهگذاران اثرگذار خواهند بود.

بهتر است قبل از سرمایهگذاری، شرایط و عوامل مرتبط با هر گزینه را بهدقت مورد بررسی قرار دهید و نیازمندیها و هدفهای خود را در نظر بگیرید.

✅ میزان بازدهی صندوق با درآمد ثابت به عوامل مختلفی بستگی دارد. این عوامل متأثر از نوع سرمایهگذاریهای در حال انجام صندوق، اوراق بهادار خریداری شده توسط تیم سرمایهگذاری صندوق، شرایط بازارهای مالی، نرخ بهره بانکی، نرخ تورم، سیاستهای پولی و اقتصادی در کشور و… است.

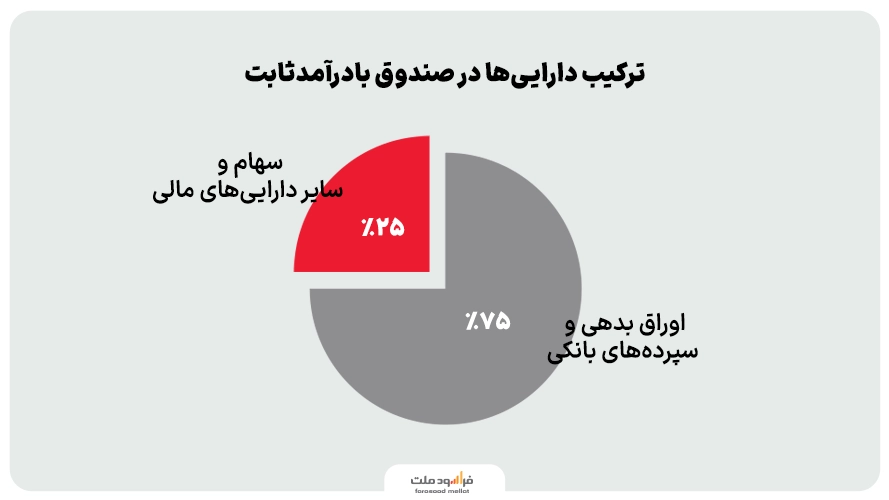

صندوقهای با درآمد ثابت عموماً در اوراق بهادار با درآمد ثابت مانند اسناد خزانه، اوراق تسهیلات مسکن و سایر اوراق بهادار مشابه سرمایهگذاری میکنند. نرخ بازده صندوقهای با درآمد ثابت در اصل بر پایه نرخ بهره ثابتی که از اوراق بهادار حاصل میشود، تعیین میشود.

شرایط بازار پول نیز تأثیر زیادی بر بازدهی صندوقهای درآمد ثابت دارد. در شرایطی که نرخ بهرههای بانکی کاهش یابد، میزان بازدهی صندوقها نیز معمولاً کاهش مییابد و برعکس.

سرعت نقدشوندگی (نقدشدن داراییها) در صندوقها به چند عامل بستگی دارد که در ادامه به آنها اشاره میشود:

بیشتر بخوانید: لیست بهترین صندوق های با درآمد ثابت

ضامن نقدشوندگی صندوقهای سرمایهگذاری اوج ملت، اندوخته ملت و آتیه ملت بانک ملت میباشد. لازم به ذکر است در حال حاضر بیشتر صندوقهای با درآمد ثابت بازار سرمایه، ضامن نقدشوندگی ندارند.

💳 در صندوقهای با درآمد ثابت اوج ملت و اندوخته ملت ماهانه در« اولین روز کاری هر ماه» سودها واریز میگردد. سودها در شش ماهه اول سال بصورت ۳۱ روزه و در نیمه دوم سال بصورت ۳۰ روزه پرداخت میگردد. به استثنای اسفند ماه که بدلیل تعطیلات نوروز (یکم تا چهارم فروردین) در ابتدای هفته آخر اسفندماه پرداخت میگردد.

سود پرداختی به سرمایهگذاران بابت ماندگاری کمتر از یک ماه با توجه به قیمت صدور، ابطال و متناسب با تعداد روز ماندگاری در صندوق محاسبه و پرداخت میگردد.

میزان درآمد حاصل از سرمایهگذاری در این صندوقها پیشبینی شده و طبق برنامه زمانبندی مشخص به سرمایهگذاران پرداخت خواهد شد.

بازدهی پایدار و مطمئن برای سرمایهگذاران، برخورداری از سود روزشمار و ریسک کم، از مهمترین ویژگیهای صندوقهای درآمد ثابت است.

برای مثال صندوقهای سرمایهگذاری درآمد ثابت اوج و اندوخته ملت دارای ضامن نقدشوندگی بانک ملت هستند.

۸ پاسخ

منظور از واحد سرمایه گذاری در صندوق درامد ثابت چیه؟

لطفا توضیح بدید ممنون

با سلام و تشکر از همراهی شما.

مبنای خرید و فروش در صندوقهای با درآمد ثابت براساس واحد می باشد.

سلام اگر در صندوق اوج ملت سرمایه گذاری کنیم سودش به چه حسابی واریز میشه؟

ممنونم

با سلام و تشکر از همراهی شما.

به حساب متصل به حساب بانکی در سامانه سجام سرمایه گذار

یعنی هر حسابی که در سجام ثبتنام کردهاید واریز میگردد زیرا در سامانه صندوقها سرمایهگذار باید طبق قانون سازمان بورس سجامی باشد و با اطلاعات ثبت شده در سجام ثبتنام می شود.

اگر همچنان نیاز به راهنمایی دارید می توانید به صورت رایگان با مشاوران ما در ارتباط باشید. تلفن تماس ۱۶۷۸

فرق صندوق درآمد ثابت صدور و ابطالی و قابل معامله چیه؟ لطفا توضیح بدین

باتشکر

باتشکر از همراهی شما.

در صندوقهای با درآمد ثابت صدور و ابطالی، خرید و فروش واحدها از طریق وبسایت یا شعب خود صندوق انجام میشود. در حالی که در صندوقهای قابل معامله، خرید و فروش واحدها از طریق کارگزاریها و در بازار بورس صورت میگیرد.

این مطالب برای شما مفید است

صندوق صدور و ابطالی چیست؟

صندوق قابل معامله چیست؟

اگر پولمونو در صندوق درآمد ثابت بزاریم و کمتر از یکسال برداریم؟ سود موثر بهش تعلق میگیره

با سلام و تشکر از همراهی شما

از زمان فعالسازی سود سرمایهگذاری مجدد، هر ماه این سود اتوماتیک به سرمایه در صندوق سرمایه گذار اضافه میشود و هر چند ماه که ماندگاری داشته باشد تا آن زمان اصل مبلغ و میانگین سود موثر را دریافت خواهد کرد.