صندوقهای سرمایهگذاری درآمد ثابت به دلیل ریسک پایینتر و بازدهی نسبتاً پایدار، انتخاب محبوبی برای سرمایهگذاران به ویژه افراد ریسکگریز به شمار میروند. با این حال، سرمایهگذاری در این صندوقها بدون دانش و بررسی کافی میتواند پیامدهای ناخواستهای به همراه داشته باشد. در ادامه به ۱۰ اشتباه رایج در سرمایه گذاری میپردازیم:

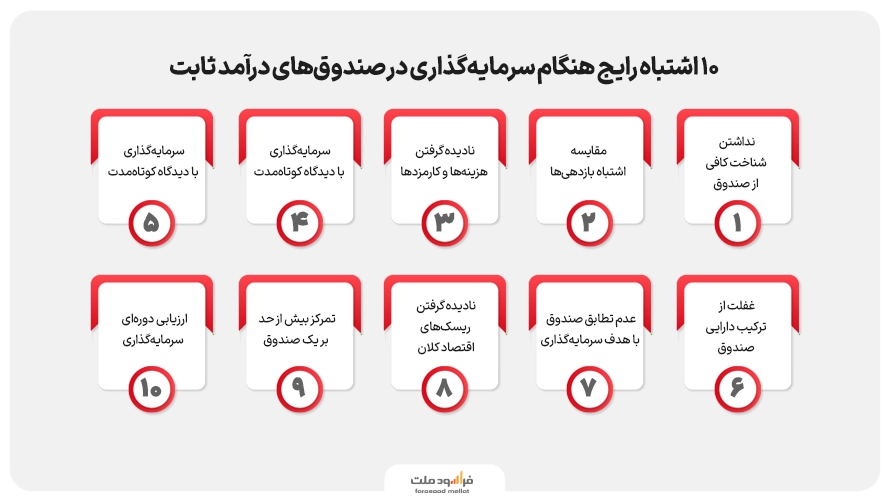

نداشتن شناخت کافی از صندوق

یکی از رایجترین اشتباهات، سرمایهگذاری بدون بررسی دقیق ساختار صندوق، ترکیب داراییها و استراتژی مدیریت آن است. برای مثال، ممکن است فردی در صندوقی سرمایهگذاری کند که بخشی از داراییهایش را در سهام پرریسک سرمایهگذاری کرده، در حالی که تصور او بر این بوده که تمام داراییها در اوراق با درآمد ثابت قرار دارد. این عدم آگاهی میتواند سرمایهگذار را در معرض ریسکهای پیشبینینشده قرار دهد. هر چند مدیران صندوقهای درآمد ثابت موظفاند بین ۷۰ تا ۹۰ درصد از کل وجوه جمع آوری شده از سرمایهگذاران را در داراییهای بدون ریسک از جمله اوراق مشارکت، سپرده بانکی و سایر اوراق با درآمد ثابت سرمایهگذاری کنند.

بیشتر بخوانید: بهترین صندوقهای درآمد ثابت

مقایسه اشتباه بازدهیها

برخی سرمایهگذاران صندوقها را تنها بر اساس بازدهی کوتاهمدت مقایسه میکنند، بدون آنکه پایداری عملکرد در بازههای زمانی مختلف را مدنظر قرار دهند. برای مثال، ممکن است صندوقی در یک ماه اخیر بازدهی بالایی داشته باشد اما در بلندمدت نوسانات و افت بازدهی را تجربه کرده باشد. تکیه بر بازدهیهای کوتاهمدت میتواند ریسک سرمایهگذار را افزایش دهد و تصمیمگیریهای اشتباهی را به دنبال داشته باشد.

نادیده گرفتن هزینهها و کارمزدها

هزینههای مدیریت، کارمزد خرید و ابطال صندوقها عواملی هستند که مستقیماً بر سود نهایی سرمایهگذار تاثیر میگذارند. نادیده گرفتن این هزینهها میتواند باعث شود که بازده واقعی کمتر از بازده اسمی صندوق باشد. به عنوان نمونه، صندوقی که کارمزد مدیریت بالایی دریافت میکند، حتی در صورت ارائه بازدهی مناسب، سود خالص کمتری برای سرمایهگذار ایجاد خواهد کرد.

بیشتر بخوانید: منظور از صدور و ابطال چیست؟

سرمایهگذاری با دیدگاه کوتاهمدت

صندوقهای درآمد ثابت به طور معمول برای اهداف میانمدت و بلندمدت طراحی شدهاند. خروج سریع از این صندوقها میتواند باعث از دست رفتن بخشی از سود یا تحمیل هزینههای ابطال شود. برای مثال، سرمایهگذاری که تنها چند هفته پس از ورود به صندوق تصمیم به برداشت وجه میگیرد، از سود مرکب بهرهمند نمیشود.

غفلت از ترکیب دارایی صندوق

برخی صندوقهای درآمد ثابت ممکن است درصدی از داراییهای خود را در سهام یا اوراق پرریسک سرمایهگذاری کنند. عدم توجه به این نکته میتواند باعث شود سرمایهگذار ریسکی فراتر از انتظارش بپذیرد. برای مثال، صندوقی که ۲۰٪ از داراییهایش را به بازار سهام اختصاص داده، در شرایط افت بازار ممکن است دچار نوسانات قابل توجهی شود، در حالی که انتظار سرمایهگذار داشتن بازدهی بدون ریسک بوده است.

عدم تطابق صندوق با هدف سرمایهگذاری

یکی از اصول اولیه سرمایهگذاری، تطبیق انتخاب ابزار سرمایهگذاری با اهداف مالی فردی است. انتخاب صندوقی با نقدشوندگی پایین برای فردی که به زودی به نقدینگی نیاز دارد، اشتباهی رایج است. برای مثال، سرمایهگذاری در صندوقهایی با دورههای ابطال طولانی یا محدودیتهای خروج، برای افرادی که ممکن است طی ماههای آینده نیاز فوری به پول داشته باشند، میتواند مشکلاتی ایجاد کند.

نادیده گرفتن ریسکهای اقتصاد کلان

تحولات اقتصاد کلان مانند تغییر نرخ بهره، نرخ تورم یا سیاستهای پولی میتواند به طور مستقیم بر عملکرد صندوقهای درآمد ثابت تأثیرگذار باشد. برای مثال، در شرایطی که بانک مرکزی نرخ بهره را به طور چشمگیری افزایش میدهد، ارزش اوراق بدهی موجود در پرتفوی صندوق کاهش یافته و در نتیجه بازده صندوق افت میکند. غفلت از این ریسکها میتواند باعث برآورده نشدن انتظارات سرمایهگذار شود.

بیشتر بخوانید: کاهش ریسک سرمایهگذاری در شرایط تورمی: استراتژیها و رویکردهای عملی

تمرکز بیش از حد بر یک صندوق

سرمایهگذاری کل دارایی در یک صندوق واحد میتواند ریسک قابل توجهی ایجاد کند. تنوعبخشی میان چند صندوق با استراتژیها و ترکیب داراییهای مختلف میتواند به کاهش این ریسک کمک کند.

ارزیابی دورهای سرمایهگذاری

بازارهای مالی و ترکیب داراییهای صندوقها دائماً در حال تغییر هستند برای مثال، صندوقی که در گذشته بازدهی مناسبی داشته، ممکن است به دلیل تغییر در ترکیب دارایی یا مدیریت جدید، عملکرد ضعیفی پیدا کند. بررسیهای دورهای میتواند از چنین مشکلاتی جلوگیری کند.

نتیجهگیری:

صندوقهای درآمد ثابت میتوانند ابزاری مناسب برای حفظ سرمایه و دستیابی به بازدهی معقول در دورههای مختلف باشند، اما این موفقیت زمانی حاصل میشود که سرمایهگذار با درک کامل از ماهیت صندوق، هزینهها، ریسکها و اهداف مالی خود اقدام به انتخاب و مدیریت سرمایهگذاری کند. آگاهی از اشتباهات رایج و تلاش برای اجتناب از آنها، گام نخست در مسیر سرمایهگذاری موفق و هوشمندانه است.