در اقتصادی که نرخ تورم بالا و تغییرات قیمت لحظهای شده، والدین بیش از هر زمان دیگری به این فکر میکنند که چگونه میتوانند آینده مالی فرزندانشان را تضمین کنند. حقیقت این است که هرچه زودتر سرمایهگذاری برای کودک آغاز شود، اثر رشد مرکب سرمایه بیشتر و ریسکها قابلکنترلتر خواهد بود.

برخلاف پسانداز سنتی که بهتنهایی قدرت مقابله با کاهش ارزش پول را ندارد، استفاده از ابزارهای نوین سرمایهگذاری میتواند علاوه بر حفظ ارزش دارایی، آن را چند برابر کند.

در ادامه، با پرسودترین و مطمئنترین روشهایی که والدین میتوانند برای آینده فرزندان خود به کار بگیرند، آشنا میشویم.

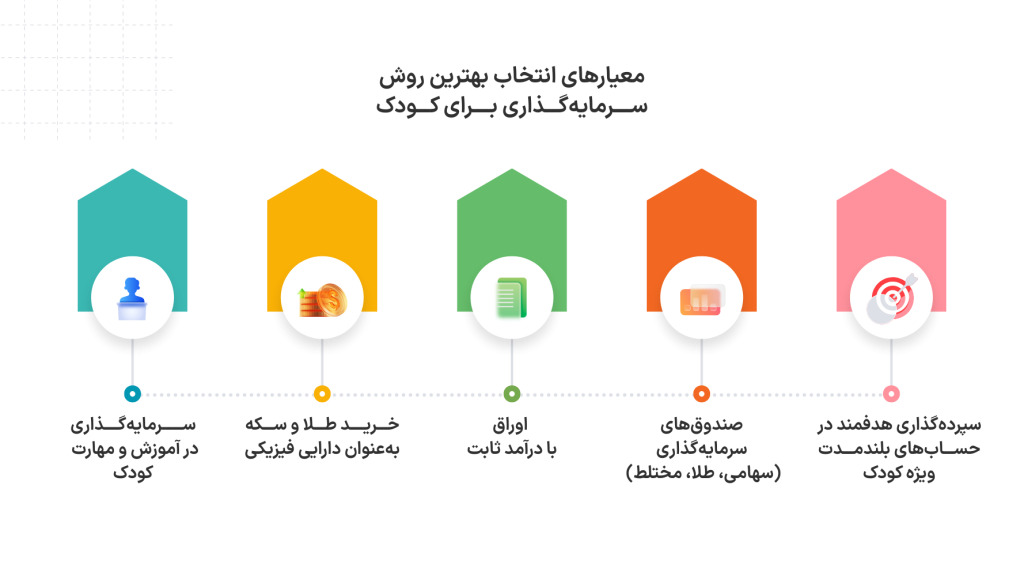

معیارهای انتخاب بهترین روش سرمایهگذاری برای کودک

پیش از معرفی روشها، باید به چند نکته توجه کرد:

- افق زمانی سرمایهگذاری: هرچه دوره سرمایهگذاری طولانیتر باشد، امکان استفاده از روشهای پر بازده بیشتر است.

- ریسکپذیری خانواده: برخی خانوادهها ترجیح میدهند سود کمتر اما مطمئنتر دریافت کنند، برخی دیگر آماده پذیرش نوسانات هستند.

- نقدشوندگی: توانایی تبدیل سریع سرمایه به پول نقد در مواقع ضروری.

- میزان سرمایه اولیه: بعضی ابزارها حتی با مبالغ اندک هم قابل شروع هستند.

بیشتر بخوانید: بهترین روشهای سرمایهگذاری برای کودکان

۱. سپردهگذاری هدفمند در حسابهای بلندمدت ویژه کودک

افتتاح حسابهای سپرده بلندمدت به نام کودک، با واریزهای دورهای (مثلاً ماهانه)، یکی از روشهای سنتی اما همچنان امن است.

البته سود این حسابها معمولاً از نرخ تورم کمتر است، اما برای خانوادههایی که اولویتشان امنیت سرمایه است، میتواند گزینه مناسبی باشد.

برخی بانکها، طرحهای سپرده هدفمند ارائه میدهند که امکان واریز منظم و تعیین هدف مالی در آینده (مثلاً هزینه تحصیل یا خرید مسکن) را فراهم میکند.

۲. صندوقهای سرمایهگذاری (سهامی، طلا، مختلط)

صندوقهای سرمایهگذاری، ابزاری نوین برای ورود غیرمستقیم به بازارهای مالی هستند.

- صندوقهای درآمد ثابت: ابزار سرمایهگذاری کمریسکی هستند که بیشتر دارایی خود را در اوراق بدهی و سپرده بانکی سرمایهگذاری میکنند و سودی نسبتا ثابت و پیشبینیپذیر پرداخت میکنند.

- صندوقهای سهامی: مناسب برای سرمایهگذاری بلندمدت با بازده بالا، اما همراه با نوسان قیمت.

- صندوقهای طلا: ارزش سرمایه را در برابر تورم و کاهش ارزش ریال حفظ میکنند.

- صندوقهای مختلط: ترکیبی از سهام و اوراق با درآمد ثابت، با ریسک متوسط.

برای مثال، صندوق «افق ملت» (سهامی) و «آتیه ملت» (درآمد ثابت) گزینههایی هستند که والدین میتوانند متناسب با میزان ریسکپذیری خود انتخاب کنند.

۳. اوراق با درآمد ثابت

این اوراق توسط دولت یا شرکتهای معتبر منتشر میشوند و سود مشخصی در دورههای معین پرداخت میکنند.

ویژگیها:

- امنیت بالا

- سود ثابت

- امکان معامله در بازار سرمایه

این روش، بهویژه برای والدینی که به دنبال درآمد مطمئن و بدون نوسان هستند، مناسب است.

بیشتر بخوانید: افراد موفق چگونه ریسکهای مالی خود را مدیریت میکنند؟

۴. خرید طلا و سکه بهعنوان دارایی فیزیکی

طلا در فرهنگ ایرانی همیشه بهعنوان پشتوانه مالی شناخته شده است. خرید سکه یا طلای ۱۸ عیار برای نگهداری بلندمدت میتواند ارزش سرمایه را در برابر تورم حفظ کند.

البته بهتر است برای امنیت بیشتر، از روشهای نوین مثل صندوقهای طلا یا گواهی سپرده سکه استفاده شود تا دغدغه نگهداری فیزیکی طلا وجود نداشته باشد.

۵. سرمایهگذاری در آموزش و مهارت کودک

شاید این گزینه ظاهراً مالی نباشد، اما در واقع یکی از پربازدهترین سرمایهگذاریها است. هزینهکرد برای یادگیری زبان، مهارتهای فنی، یا هنر، بازدهی چندبرابری در آینده کاری و درآمدی فرزند خواهد داشت.

جدول مقایسه روشها

| روش سرمایهگذاری | ریسک | بازده بلندمدت | نقدشوندگی | مناسب برای |

| سپرده بلندمدت | کم | کم | متوسط | امنیت سرمایه |

| صندوقهای درآمد ثابت | کم | متوسط | بالا | سود ثابت و پیشبینی پذیر |

| صندوق سهامی | زیاد | زیاد | بالا | رشد بلندمدت |

| صندوق طلا | متوسط | زیاد | بالا | حفظ ارزش در برابر تورم |

| اوراق با درآمد ثابت | کم | متوسط | متوسط | درآمد مطمئن |

| آموزش و مهارت کودک | ندارد | بسیار زیاد | ندارد | رشد فردی و شغلی |

بیشتر بخوانید: چگونه سود ثابت کسب کنیم؟

نتیجهگیری

آینده مالی فرزندان در گرو تصمیمهای امروز والدین است. ترکیب هوشمندانهای از روشهای کمریسک و پربازده، میتواند هم امنیت سرمایه را تضمین کند و هم فرصت رشد آن را فراهم آورد.

شایان ذکر است شرکت تأمین سرمایه بانک ملت، با ارائه طیف متنوعی از ابزارهای سرمایهگذاری، این امکان را فراهم کرده است که خانوادهها متناسب با اهداف و شرایط خود، بهترین مسیر را انتخاب کنند.