سرمایهگذاری بدون مدیریت ریسک، شبیه رانندگی در جادهای پرپیچوخم بدون کمربند ایمنی است. ممکن است مدتها با سرعت حرکت کنید، اما یک حادثه کافی است تا همهچیز از دست برود. وظیفه مدیریت ریسک این است که مسیر سرمایهگذاری را برای افراد و سازمانها ایمنتر کند؛ بهطوریکه بازدهی معقول همراه با حفظ ارزش داراییها به دست آید. در ادامه، ابعاد مختلف مدیریت ریسک در سرمایهگذاری را بررسی میکنیم.

منظور از سرمایهگذاری بدون ریسک یا کمریسک چیست؟

سرمایهگذاری بدون ریسک در واقع بیشتر یک اصطلاح اقتصادی است تا یک واقعیت مطلق. در تئوریهای مالی، اوراق قرضه دولتی یا اسناد خزانه بهعنوان «بدون ریسک» شناخته میشوند، چون دولتها بهندرت از بازپرداخت بدهیهایشان سر باز میزنند. اما در عمل، هیچ سرمایهگذاری کاملاً خالی از ریسک نیست.

وقتی از سرمایهگذاری «کمریسک» صحبت میکنیم، منظور ابزارها و صندوقهایی است که نوسان قیمت کمتری دارند و احتمال از دست رفتن اصل سرمایه در آنها پایین است. برای مثال، صندوقهای درآمد ثابت که دارایی خود را در اوراق بدهی معتبر و سپردههای بانکی نگهداری میکنند، از جمله ابزارهای کمریسک محسوب میشوند. در مقابل، سهام شرکتهای بورسی یا صندوقهای سهامی و اهرمی در دسته پرریسکتر قرار میگیرند.

آیا سرمایهگذاری بدون ریسک برای سرمایهگذاران وجود دارد؟

پاسخ کوتاه این است: خیر. حتی نگه داشتن پول نقد نیز ریسک خودش را دارد، چون ارزش پول در طول زمان در اثر تورم کاهش مییابد. به همین دلیل، سرمایهگذاران باید بهجای جستجوی «سرمایهگذاری بدون ریسک»، به دنبال «سرمایهگذاری متناسب با سطح ریسکپذیری خود» باشند.

برای سرمایهگذاران محافظهکار یا کسانی که اولویت اصلیشان حفظ اصل سرمایه است، صندوقهای درآمد ثابت بهترین گزینهاند. این صندوقها معمولاً بازدهی بالاتر از سپرده بانکی دارند، در عین حال ریسک نوسانشان بهمراتب پایینتر از بازار سهام است. نمونهای از این ابزارها، صندوق اندوخته ملت صندوق اوج ملت (بهعنوان صندوقهای با درآمد ثابت از نوع صدور و ابطالی) و صندوق آتیه ملت (بهعنوان صندوق سرمایهگذاری با درآمد ثابت از نوع قابل معامله در بازار) است که بهطور تخصصی بر داراییهای با ریسک پایین تمرکز دارند.

چرا مدیریت ریسک برای سرمایهگذاران اهمیت دارد؟

بازارهای مالی سرشار از عدم قطعیتاند. تغییر نرخ ارز، تغییر قوانین و مقررات، تغییر نرخ بهره و حتی شایعات میتوانند ارزش داراییها را بهسرعت تغییر دهند. بدون مدیریت ریسک، سرمایهگذار خود را در معرض این نوسانات بیمحافظ رها میکند.

مدیریت ریسک در عمل یعنی سرمایهگذار بپذیرد که:

- بازدهی بالا همیشه با ریسک بیشتر همراه است.

- برنامهریزی برای مواجهه با بدترین سناریو، بخش جداییناپذیر هر سرمایهگذاری است.

به همین دلیل، بسیاری از سرمایهگذاران حرفهای موفقیت خود را مدیون توانایی در مدیریت ریسک میدانند نه صرفاً انتخاب داراییهای پربازده.

ارتباط مدیریت ریسک با حفظ ارزش داراییهای سرمایهگذاران

حفظ ارزش داراییها به این معناست که سرمایهگذار در بلندمدت توان خرید خود را از دست ندهد. حتی اگر پرتفوی شما بازدهی مثبت داشته باشد، در صورتی که کمتر از نرخ تورم باشد، عملاً قدرت خرید شما کاهش یافته است.

مدیریت ریسک به سرمایهگذار کمک میکند ترکیب داراییهایش را طوری انتخاب کند که نهتنها اصل سرمایه حفظ شود، بلکه بازدهی واقعی (یعنی بیشتر از نرخ تورم) ایجاد گردد. برای مثال، ترکیب بخشی از دارایی در صندوقهای درآمد ثابت با بخشی دیگر در صندوقهای سهامی یا مختلط میتواند توازن مناسبی بین حفظ ارزش و کسب بازدهی ایجاد کند.

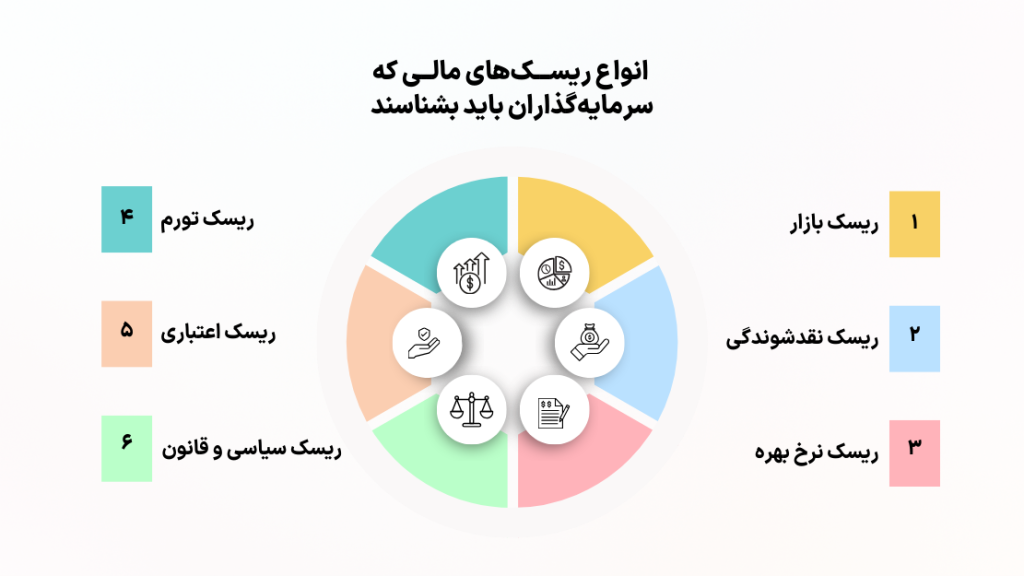

انواع ریسکهای مالی که سرمایهگذاران باید بشناسند

برای مدیریت ریسک، ابتدا باید آن را شناخت. مهمترین ریسکهایی که در سرمایهگذاری وجود دارد عبارتاند از:

- ریسک بازار

ناشی از نوسانات قیمت سهام، ارز یا کالاها. - ریسک نقدشوندگی

وقتی نتوانید دارایی خود را سریع و بدون زیان بفروشید. - ریسک نرخ بهره

افزایش یا کاهش نرخ سود بانکی و اثر آن بر ارزش اوراق. - ریسک تورم

کاهش قدرت خرید به دلیل افزایش سطح عمومی قیمتها. - ریسک اعتبار

خطر نکول یا ناتوانی ناشر اوراق در پرداخت تعهدات. - ریسک سیاسی و قانون

تغییر قوانین، تحریمها یا تصمیمات کلان که بر بازار اثر میگذارد.

شناخت این ریسکها به سرمایهگذار کمک میکند تصمیم آگاهانهتری بگیرد.

بیشتر بخوانید: مدیریت ریسک در صندوقهای سرمایهگذاری

مزایای اجرای استراتژیهای مدیریت ریسک برای سرمایهگذاران

سرمایهگذاری که استراتژی مشخص مدیریت ریسک دارد، از چند امتیاز برخوردار است:

- ثبات بیشتر در بازدهی: نوسانات پرتفوی کمتر میشود.

- کاهش احتمال زیان شدید: سرمایهگذار در بحرانها کمتر آسیب میبیند.

- آرامش روانی: با دانستن اینکه ریسکها مدیریت شدهاند، نگرانی کمتری وجود دارد.

- تصمیمگیری بهتر: سرمایهگذار میتواند بر مبنای منطق و تحلیل حرکت کند نه بر اساس هیجان.

روشهای کاهش ریسک سرمایهگذاری برای سرمایهگذاران

برخی از روشهای کلیدی عبارتاند از:

- تنوعبخشی: سرمایهگذاری در داراییها و صنایع مختلف.

- سرمایهگذاری غیرمستقیم: انتخاب صندوقهای سرمایهگذاری به جای خرید مستقیم سهام.

- مدیریت نقدینگی: همیشه بخشی از سرمایه را میبایست در داراییهای نقدشونده (مثل صندوقهای سرمایهگذاری با درآمد ثابت) بماند.

- استراتژی بلندمدت: سرمایهگذاری با افق زمانی طولانیتر ریسک نوسانهای کوتاهمدت را کاهش میدهد.

- پایش مستمر پرتفوی: شرایط بازار و داراییها باید بهطور مرتب بازبینی شوند.

مدیریت ریسک و ارتباط آن با روانشناسی سرمایهگذار

بسیاری از شکستها در بازار ناشی از هیجانات فردی است. ترس از زیان و طمع برای سود بیشتر، دو نیرویی هستند که تصمیمهای عجولانه ایجاد میکنند. مدیریت ریسک با ایجاد قواعد مشخص (مثل تعیین حد ضرر یا تنوعبخشی) جلوی تصمیمهای احساسی را میگیرد.

علاوه بر این، سرمایهگذار باید شناخت درستی از «سطح ریسکپذیری شخصی» خود داشته باشد. فردی که از کوچکترین نوسان بازار دچار اضطراب میشود، نباید وارد داراییهای پرریسک شود.

چگونه ابزارهای تحلیل ریسک به حفاظت از دارایی کمک میکنند؟

مدیران صندوقهای سرمایهگذاری در نهادهای مالی برای مدیریت ریسک داراییها از ابزارهای محاسباتی تحلیل ریسک کمک میگیرند. ابزارهای کمی و تحلیلی نقش مهمی در مدیریت ریسک دارند. برای مثال:

- مدل ارزش در معرض ریسک(VaR) : برآورد میکند حداکثر زیان احتمالی پرتفوی در یک دوره زمانی مشخص چقدر است.

- تحلیل سناریو: بررسی اثر رویدادهای مختلف (مثل افزایش نرخ ارز یا کاهش قیمت نفت) بر داراییها.

- استرس تست: شبیهسازی شرایط بحرانی بازار و ارزیابی مقاومت پرتفوی در برابر آن.

این ابزارها به مدیران صندوقها کمک میکنند پیش از وقوع بحران، راهکارهای حفاظتی را اجرا کنند.

اشتباهات رایج سرمایهگذاران در مدیریت ریسک

برخی از مهمترین اشتباهاتی که سرمایهگذاران را در معرض از دست دادن ازرش داراییهای خود قرار میدهند عبارتند از:

- تمرکز بیشازحد بر یک صنعت یا یک سهم خاص.

- ورود به بازار بدون برنامه و افق زمانی مشخص.

- غفلت از اثر تورم و کاهش ارزش پول.

- بیتوجهی به نقدشوندگی داراییها.

- پیروی از شایعات یا تصمیمگیری بر اساس هیجان جمعی.