مدیریت ریسک

مدیریت ریسک در حوزه مالی و سرمایهگذاری به فرآیند سیستماتیک شناسایی، ارزیابی و کاهش زیانهای احتمالی ناشی از رویدادهای نامطمئن یا شرایط متغیر بازار اطلاق میشود. این فرآیند یکی از ارکان اصلی تصمیمگیری مالی است و نقشی حیاتی در مدیریت پرتفوی سرمایهگذاران خرد و استراتژیهای سرمایهگذاری سازمانی ایفا میکند.

چرا مدیریت ریسک اهمیت دارد؟

بازارهای مالی ذاتاً با نوسان همراه هستند. قیمت داراییها تحت تأثیر عوامل متعددی قرار میگیرند؛ از شاخصهای اقتصادی و تحولات ژئوپلیتیکی گرفته تا نرخهای بهره، مقررات دولتی و حتی احساسات بازار. مدیریت ریسک مؤثر کمک میکند که سرمایهگذاران در برابر تهدیدات خاص بیش از حد در معرض آسیب و زیان قرار نگیرند و پرتفوی آنها به گونهای طراحی شده باشد که در برابر شرایط نامطلوب مقاومتر شود و در عین حال اهداف بلندمدت حفظ شوند. در نبود چارچوب مناسب برای کنترل ریسک، حتی استراتژیهای جذاب نیز میتوانند به ضررهای سنگین منجر شوند. مدیریت ریسک، بستر تصمیمگیری منطقی و آگاهانه را برای سرمایه گذاران و صاحبان سرمایه فراهم میکند.

- طبق گزارش PwC Global Risk Survey 2023، بیش از ۷۵٪ مدیران ارشد مالی (CFO ها) گفتهاند که سازمانشان در حال بازطراحی فرآیندهای مدیریت ریسک برای تطبیق با تحولات دیجیتال، ژئوپولیتیک و اقلیمی است.

- ۶۸٪ شرکتهای بزرگ جهانی از ابزارهای پیشرفته مانند هوش مصنوعی و تحلیل دادههای کلان (Big Data) برای ارزیابی انواع ریسکها استفاده میکنند.

با توجه به تحولاتی که در حوزه دیجیتال و هوش مصنوعی رخ داده است، مدیریت ریسک در کسبوکارها به سمت بهرهگیری از زیرساختهای مبتنی بر داده حرکت کرده است؛ زیرساختهایی که با استفاده از مدلها و الگوهای علمی، نتایج ملموستری را برای ذینفعان به همراه دارند.

ریسک مالی (Financial risk) چیست؟

در دنیای سرمایهگذاری، فرصت و ریسک دو روی یک سکهاند. همانطور که سرمایهگذاران به دنبال بازدهی بیشتر هستند، همواره با عدم قطعیتهایی مواجهاند که ممکن است اهداف مالی آنها را با تهدید مواجه کند. به این عدم قطعیتها در بازدهی، ریسک مالی گفته میشود. ریسک مالی به احتمال از دست رفتن بخشی یا تمام سرمایه سرمایهگذار بهدلیل نوسانات بازار، تغییرات نرخ بهره، ناتوانی طرف مقابل در پرداخت تعهدات، تغییرات مقررات یا سایر عوامل اقتصادی گفته میشود. به زبان سادهتر، ریسک مالی همان چیزی است که میتواند مانع دستیابی به بازدهی مورد انتظار شود.

اهداف کلیدی مدیریت ریسک

۱. حفظ سرمایه

مهمترین اولویت، بهویژه برای ذینفعانی با رویکرد و استراتژی محافظهکارانه حفظ اصل سرمایه و اطمینان از پایداری و ثبات سرمایهگذاریها در بلندمدت است. این استراتژی معمولاً به دنبال راهکارهایی است که ضمن کاهش ریسک، بازدهی معقول و قابل پیشبینی را نیز فراهم می کند.

۲. کاهش نوسان

با کنترل مواجهه با طبقات مختلف دارایی یا چرخههای اقتصادی، نوسانات روزانه ارزش پرتفوی کاهش مییابد.

۳. افزایش بازدهی تعدیلشده با ریسک

هدف تنها اجتناب از ریسک نیست، بلکه پذیرش آگاهانه ریسکهای محاسبهشدهای است که پتانسیل بازدهی بالایی دارند.

۴. تضمین نقدشوندگی

مدیریت ریسک شامل اطمینان از آن است که داراییها در مواقع لزوم بدون زیان قابلتوجه به وجه نقد تبدیل شوند یعنی نقدشوندگی بالایی داشته باشند.

۵. پایبندی به الزامات نظارتی

نهادهای مالی باید استانداردهای نظارتی مربوط به کفایت سرمایه و ریسک را رعایت کنند تا ضمن تداوم کسب و کار، بتوانند این اطمینان را به سرمایه گذاران بدهند که سرمایه آنها در یک جای امن سرمایه گذاری شده است.

بیشتر بخوانید: افراد موفق چگونه ریسکهای مالی خود را مدیریت میکنند؟

ریسکهای مالی

۱- ریسک بازار: زیان ناشی از تغییرات قیمت در سهام، اوراق قرضه، ارز یا کالاها

۲- ریسک اعتباری: احتمال نکول توسط وامگیرنده یا طرف قرارداد

۳- ریسک نقدشوندگی: ناتوانی در فروش داراییها بدون افت شدید قیمت

۴- ریسک نرخ بهره: تأثیر تغییر نرخ بهره بر سرمایهگذاریهای با درآمد ثابت

ریسکهای عملیاتی

۵- ریسک عملیاتی: ناشی از خطاهای انسانی، نقص سیستمها یا کلاهبرداری و ریسک سایبری

۶- ریسک سیستماتیک: ریسکی که میتواند کل سیستم مالی را تحتتأثیر قرار دهد (مانند بحران مالی ۲۰۰۸)

۷- ریسکهای سایبری ناشی از نادیدهگرفتن الزامات امنیتی و اطلاعاتی در زیرساختهای شرکت، از جمله تهدیدهای جدی هستند که میتوانند منجر به خسارات گسترده مالی، اعتباری و عملیاتی شوند.

ریسکهای استراتژیک

- ریسک تحول دیجیتال و اختلال فناورانه

- ریسک ریسک ورود رقبا و فشار رقابتی نوظهور

ریسکهای عدم تطبیق با مقررات

- ریسک عدم رعایت الزامات نهادهای ناظر بر بازارها

- ریسک نقض مقررات مبارزه با پولشویی و تأمین مالی تروریسم

- ریسک عدم تطبیق با الزامات افشای اطلاعات و شفافیت گزارشدهی به موقع از طریق مسیرهای رسمی

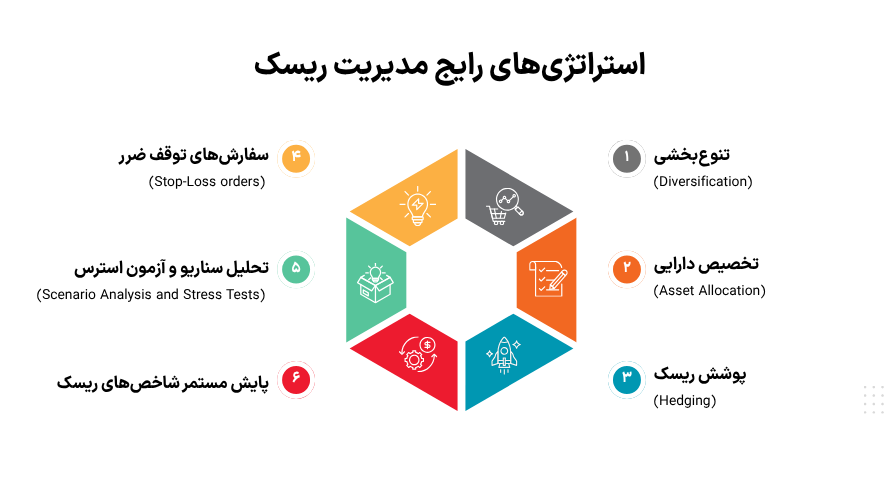

استراتژیهای رایج مدیریت ریسک

۱- تنوعبخشی (Diversification): توزیع سرمایه در میان داراییها و بخشهای مختلف برای کاهش تمرکز ریسک

۲- تخصیص دارایی (Asset Allocation): ساختاردهی پرتفوی بر اساس تحمل ریسک و تحلیل بازار

۳- پوشش ریسک (Hedging): استفاده از ابزارهای مشتقه برای جبران زیانهای احتمالی

۴- سفارشهای توقف ضرر (Stop-Loss orders): خروج خودکار از موقعیتها در صورت رسیدن به سطح مشخصی از زیان

۵- تحلیل سناریو و آزمون استرس (Scenario Analysis and Stress Tests): شبیهسازی رفتار پرتفوی در شرایط بحرانی

۶- پایش مستمر شاخصهای ریسک: استفاده از ابزارهایی مانند “ارزش در معرض ریسک ” (Value at Risk)، بتا، دیرش، تحدب و افت سرمایه برای ارزیابی دائمی ریسک

نقش فناوری در مدیریت ریسک

مدیریت ریسک مدرن بهشدت متکی بر تحلیل داده، یادگیری ماشین و مدلسازی مالی است. این فناوریها به مؤسسات مالی اجازه میدهند تا: ریسک را بهصورت لحظهای پایش کنند، سناریوهای مختلف را شبیهسازی کنند، به تغییرات بازار بهسرعت واکنش نشان دهند و کنترلها و هشدارها را بهصورت خودکار اعمال نمایند.

پلتفرمهای پیشرفته، دادههای پرتفوی را یکپارچه کرده، الزامات نظارتی را بررسی میکنند و گزارشهای ریسک حرفهای برای مدیران تهیه مینمایند.

چگونه ریسکپذیری مالی خود را بسنجیم؟

۱- وضعیت مالی شخصی:

اگر درآمد شما پایدار، بدهیها کم و پسانداز کافی دارید، احتمالاً توان تحمل ریسک بیشتری دارید. در مقابل، اگر هزینههای ضروری زندگی شما وابسته به اصل سرمایه است، باید محتاطتر باشید.

۲- افق زمانی سرمایهگذاری:

هرچه بازه سرمایهگذاری بلندمدتتر باشد (مثلاً برای بازنشستگی یا خرید خانه در ده سال آینده)، توان پذیرش نوسانات مقطعی بیشتر خواهد بود.

۳- تجربه و شناخت بازار:

افراد آشنا با بازارهای مالی، معمولاً ریسکها را بهتر درک میکنند و در برابر نوسانات رفتاری هیجانی کمتری دارند.

۴- ویژگیهای روانشناختی:

آیا در زمان افت قیمتها آرامش خود را حفظ میکنید؟ یا با کوچکترین نوسان نگران میشوید؟ پرسشنامههایی مانند Investor Risk Profile Questionnaire میتوانند به شما کمک کنند.

۵- هدف از سرمایهگذاری:

اگر هدفتان حفظ سرمایه است، باید گزینههای کمریسکتری را انتخاب کنید (مثل اوراق دولتی یا صندوقهای درآمد ثابت). اما اگر به دنبال رشد سرمایه هستید، سرمایهگذاری در سهام یا صندوقهای جسورانه (VC) میتواند مناسبتر باشد.

در مجموع پیش از سرمایهگذاری، حتماً با مشاور مالی یا شرکت تأمین سرمایه مشورت کنید تا بر اساس تحلیل وضعیت شخصی و اهداف شما، سبد مناسبی از داراییها با سطح ریسک متناسب طراحی شود.

بیشتر بخوانید: لیست بهترین صندوق های درآمد ثابت

جمعبندی

ریسک بخش جدانشدنی سرمایهگذاری است، اما هدف مدیریت ریسک حذف آن نیست؛ بلکه درک، سنجش و مدیریت آگاهانه ریسک در راستای استراتژی و اهداف سرمایهگذاری است. برای سرمایهگذاران فردی، این یعنی اتخاذ تصمیمات هوشمندانه و آگاهانه. برای نهادهای بزرگ مانند بانکها، صندوقهای پوشش ریسک (Hedge Funds) یا صندوقهای بازنشستگی، به معنای پیادهسازی سامانههای جامع و قابل اطمینان برای حفاظت از سرمایه، مدیریت پیچیدگی و رعایت مقررات است. در نهایت، مدیریت ریسک قوی، نشانهای از سرمایهگذاری حرفهای و یکی از محرکهای اصلی موفقیت مالی بلندمدت است.