ماهیت اوراق بدهی

اوراق بدهی نوعی ابزار مالی به شمار میآید که به شرکتها و دولتها اجازه میدهد منابع مالی مورد نیاز خود را از طریق بازار سرمایه فراهم کنند. در عمل، فردی که اوراق بدهی را خریداری میکند به ناشر آن وام میدهد و در مقابل متعهد میشود در دورههای زمانی مشخص سودی معین دریافت کند و در پایان دوره سررسید نیز اصل سرمایه بازگردانده شود. این اوراق در ایران بیشتر با عناوینی همچون اوراق مشارکت و انواع صکوک (مانند اجاره، مرابحه، منفعت و غیره) منتشر میشوند تا با اصول شرعی و ضوابط قانونی هماهنگی داشته باشند. در این روش، شرکتها به جای استفاده از تسهیلات مستقیم بانکی، اوراقی را در بازار عرضه میکنند و سرمایهگذاران با خرید آنها منابع مورد نیاز شرکتها را فراهم میسازند. خریداران این اوراق در واقع بستانکاران شرکت محسوب میشوند و در مقابل، در فواصل زمانی تعیینشده سود دریافت میکنند و در پایان دوره نیز اصل وجه خود را بازپس میگیرند.

فرآیند کلی

انتشار اوراق بدهی در کشور تحت ضوابط مشخص و با نظارت سازمان بورس انجام میشود. شرکت متقاضی باید وضعیت مالی خود را بهطور شفاف ارائه دهد و مجوزهای لازم را کسب کند. سپس با معرفی ضامن یا ارائه وثیقه معتبر، مقدمات انتشار اوراق فراهم میشود. پس از تکمیل مراحل اداری، اوراق در بازار سرمایه عرضه شده و سرمایهگذاران حقیقی و حقوقی میتوانند آنها را خریداری کنند. این اوراق پس از عرضه اولیه در بازار ثانویه نیز قابلیت معامله خواهند داشت و دارندگان میتوانند پیش از سررسید اقدام به خرید و فروش کنند.

بیشتر بخوانید: آشنایی با مدلهای تامین مالی

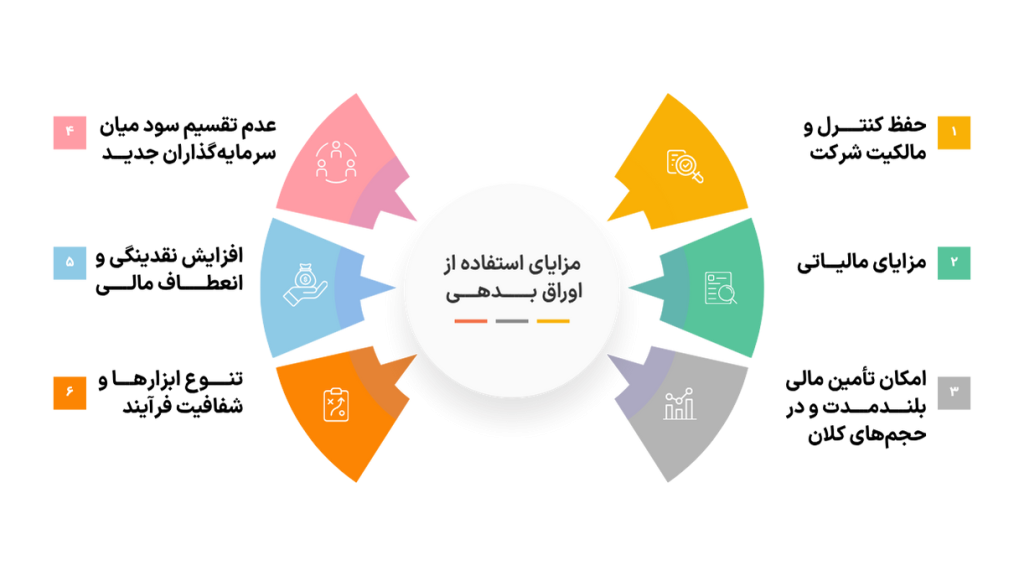

مزایای استفاده از اوراق بدهی

حفظ کنترل و مالکیت شرکت

یکی از مهمترین مزایای این شیوه آن است که شرکت بدون نیاز به واگذاری سهام یا پذیرش سهامداران جدید میتواند منابع مالی لازم را به دست آورد. بنابراین کنترل مدیریتی شرکت و حقوق سهامداران فعلی حفظ میشود و تنها رابطهای مبتنی بر بدهی میان شرکت و سرمایهگذاران شکل میگیرد.

مزایای مالیاتی

پرداخت سود اوراق بدهی در بسیاری از موارد بهعنوان هزینه مالی قابل قبول تلقی میشود. این موضوع باعث میگردد درآمد مشمول مالیات شرکت کاهش یافته و در نهایت بار مالیاتی شرکت سبکتر شود.

امکان تأمین مالی بلندمدت و در حجمهای کلان

اوراق بدهی قابلیت آن را دارند که در مقیاسهای بزرگ منتشر شوند و نیازهای مالی پروژههای عظیم را پوشش دهند. از سوی دیگر، ساختار زمانی این اوراق بهگونهای طراحی میشود که بازپرداخت اصل سرمایه غالباً در پایان دوره صورت گیرد. بدین ترتیب فشار مالی تدریجی بر شرکت کمتر خواهد بود.

عدم تقسیم سود میان سرمایهگذاران جدید

برخلاف افزایش سرمایه از طریق انتشار سهام که منجر به تقسیم سود آتی میان سهامداران تازه میشود، در انتشار اوراق بدهی تنها سود ثابت و از پیش تعیینشده به سرمایهگذاران تعلق میگیرد و سود پروژههای آینده صرفاً میان سهامداران اصلی شرکت تقسیم خواهد شد.

افزایش نقدینگی و انعطاف مالی

در برخی انواع اوراق، شرکت میتواند داراییهای خود را به پشتوانه انتشار اوراق تبدیل به نقدینگی کند، در حالی که همچنان امکان استفاده از آن دارایی را حفظ خواهد کرد. این امر انعطافپذیری و نقدشوندگی مالی شرکت را بهبود میبخشد.

تنوع ابزارها و شفافیت فرآیند

بازار سرمایه ایران در سالهای اخیر شاهد طراحی ابزارهای متنوعی در حوزه اوراق بدهی بوده است. هر یک از این ابزارها متناسب با نیازهای مختلف بنگاهها طراحی شده و امکان انتخاب مناسبترین ساختار را برای شرکتها فراهم میکند. از سوی دیگر، به دلیل نظارت دقیق سازمان بورس بر تمامی مراحل، شفافیت بالایی در فرآیند وجود دارد که موجب افزایش اعتماد سرمایهگذاران میشود.

معایب و ریسکهای انتشار اوراق بدهی

لزوم تأمین جریان نقدی کافی

شرکت منتشرکننده اوراق موظف است در مقاطع زمانی تعیینشده، سود اوراق را پرداخت کرده و در پایان دوره نیز اصل سرمایه را بازگرداند. بنابراین شرط اصلی استفاده از این روش، وجود جریان نقدی پایدار و کافی است. چنانچه شرکت در تأمین این نقدینگی با مشکل مواجه شود، امکان نکول (عدم ایفای تعهدات) پدید میآید که میتواند به کاهش اعتبار و حتی ورشکستگی منجر شود.

افزایش ریسک مالی و اهرمی شدن ساختار

استفاده بیش از اندازه از بدهی موجب میشود نسبت بدهی به دارایی افزایش یابد و شرکت با ریسک اهرمی بالاتری مواجه شود. در چنین شرایطی اگر درآمد شرکت کاهش یابد یا رکود اقتصادی رخ دهد، فشار مالی سنگینی بر مجموعه تحمیل خواهد شد. بنابراین لازم است بدهی در سطحی مدیریت شود که در بدترین شرایط نیز امکان بازپرداخت آن وجود داشته باشد.

پیچیدگی و هزینههای انتشار

فرآیند انتشار اوراق بدهی مستلزم اخذ مجوزهای قانونی، تهیه گزارشهای متعدد و استفاده از خدمات مشاوران و نهادهای مالی است. این موضوع سبب میشود فرآیند نسبت به دریافت یک وام بانکی زمانبرتر و پرهزینهتر باشد. کارمزد نهادهای واسط، هزینه ضمانت و سایر مخارج اداری از جمله مواردی است که باید در نظر گرفته شود.

بیشتر بخوانید: تامین مالی استارتاپ ها

هزینه مالی ناشی از نرخ سود

در بسیاری از موارد، نرخ سود اوراق بدهی میتواند قابل توجه باشد. سرمایهگذاران، بهویژه زمانی که پروژه دارای ریسک بالاست، نرخهای سود بالاتری مطالبه میکنند تا ریسک خود را پوشش دهند. این امر ممکن است هزینه نهایی پروژه را افزایش دهد و از سودآوری آن بکاهد.

نیاز به ضامن یا وثیقه معتبر

در بازار ایران، اغلب انتشارهای اوراق بدهی نیازمند معرفی ضامن معتبر یا ارائه وثیقه کافی است. این الزام باعث میشود شرکتها برای انتشار اوراق، متکی به بانکها یا موسسات مالی دیگر باشند. در برخی موارد، یافتن ضامن یا تأمین وثیقه دشوار است و مانعی برای انتشار اوراق به شمار میآید.

ریسکهای سرمایهگذار

اگرچه اوراق بدهی معمولاً کمریسکتر از سهام تلقی میشوند، اما برای خریداران نیز ریسکهایی وجود دارد. ریسک نکول ناشر همواره مطرح است. علاوه بر آن، در شرایط تورمی، سود ثابت اوراق ممکن است پاسخگوی کاهش ارزش پول نباشد و قدرت خرید سرمایهگذار کاهش یابد. همچنین امکان دارد نقدشوندگی اوراق در بازار ثانویه در برخی مقاطع محدود شود، هرچند حضور بازارگردانها تا حدود زیادی این ریسک را کاهش داده است.

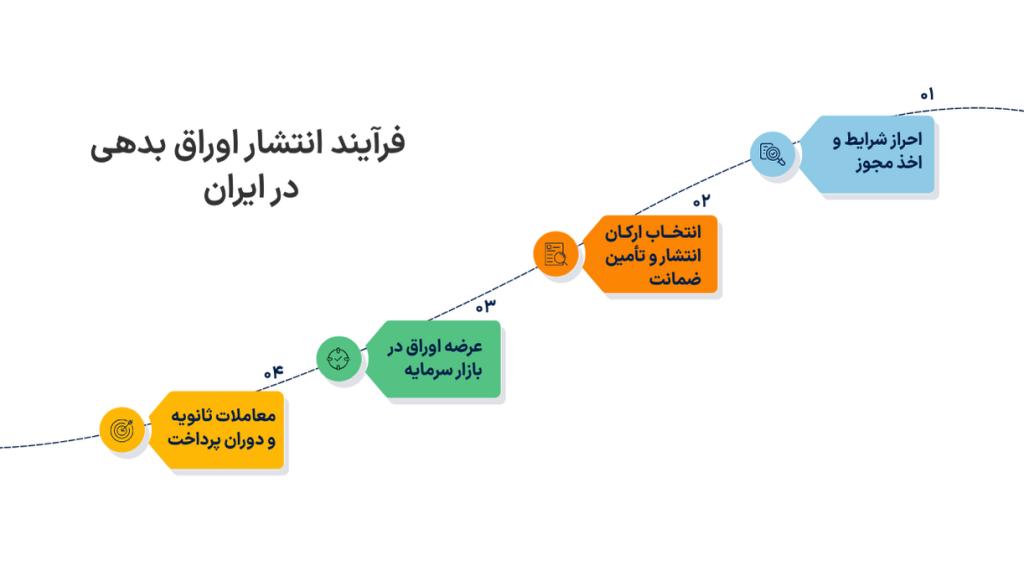

فرآیند انتشار اوراق بدهی در ایران

احراز شرایط و اخذ مجوز

شرکتی که تصمیم به انتشار اوراق بدهی دارد، در نخستین گام باید وضعیت مالی خود را بهطور شفاف ارائه دهد. صورتهای مالی حسابرسیشده، جریانهای نقدی مثبت و مشخص بودن هدف مصرف منابع از شروط اساسی دریافت مجوز هستند. سازمان بورس پس از بررسی کامل این اسناد، مجوز انتشار اوراق را صادر میکند.

انتخاب ارکان انتشار و تأمین ضمانت

پس از اخذ مجوز، شرکت موظف است با همکاری یک شرکت تأمین سرمایه بهعنوان مشاور و متعهد پذیرهنویس، ارکان مختلف انتشار را معرفی کند. وجود ضامن معتبر یا وثیقه کافی برای جلب اعتماد سرمایهگذاران الزامی است. همچنین ارکانی همچون امین، حسابرس مستقل، بازارگردان و نهاد واسط در این مرحله تعیین میشوند تا فرآیند انتشار و مصرف منابع تحت کنترل و نظارت دقیق قرار گیرد.

عرضه اوراق در بازار سرمایه

پس از تکمیل مقدمات، اوراق بدهی در بورس یا فرابورس عرضه میشود. اطلاعیه عرضه شامل مشخصاتی مانند ارزش اسمی، نرخ سود، دورههای پرداخت، سررسید و شرایط ضمانت در سامانههای رسمی منتشر میگردد. سرمایهگذاران میتوانند در دوره پذیرهنویسی اقدام به خرید اوراق کنند و در صورتی که تقاضا کمتر از میزان عرضه باشد، متعهد پذیرهنویس موظف است مابقی اوراق را خریداری نماید تا کل مبلغ تأمین مالی محقق شود.

معاملات ثانویه و دوران پرداخت

پس از عرضه اولیه، اوراق بدهی در بازار ثانویه قابل معامله خواهد بود و سرمایهگذاران میتوانند پیش از سررسید آنها را خرید و فروش کنند. بازارگردان نیز با هدف افزایش نقدشوندگی، وظیفه دارد امکان عرضه و تقاضای مستمر اوراق را فراهم کند. طی مدت اعتبار اوراق، شرکت ناشر متعهد است در مقاطع تعیینشده سود اوراق را از طریق شرکت سپردهگذاری مرکزی به حساب دارندگان واریز کند و در پایان دوره نیز اصل سرمایه بازگردانده شود.

مقایسه اوراق بدهی با سایر روشهای تأمین مالی

مقایسه با انتشار سهام جدید

تفاوت اصلی میان تأمین مالی از طریق اوراق بدهی و انتشار سهام در موضوع مالکیت نهفته است. هنگامی که شرکتی اقدام به انتشار سهام میکند، بخشی از مالکیت آن میان سهامداران تازه تقسیم میشود و کنترل شرکت تا حدی پراکنده خواهد شد. همچنین سودهای آینده باید بین افراد بیشتری توزیع شود و سهم سهامداران قدیمی از منافع کاهش یابد. اما در روش بدهی، شرکت تنها تعهد بازپرداخت اصل سرمایه و سود اوراق را بر عهده دارد و مالکیت یا سود عملیاتی آینده تحت تأثیر قرار نمیگیرد. از منظر سرمایهگذاران نیز اوراق بدهی به دلیل داشتن سود ثابت و اولویت در دریافت مطالبات، ریسک کمتری نسبت به سهام دارد، هرچند بازده آن نیز محدود به همان سود از پیش تعیینشده خواهد بود.

مقایسه با تسهیلات بانکی

از نظر ماهیت، اوراق بدهی شباهت زیادی با وام بانکی دارد زیرا در هر دو روش شرکت بدهکار میشود و باید اصل و سود منابع دریافتی را بازگرداند. با این حال، چند تفاوت مهم وجود دارد. نخست اینکه وام بانکی معمولاً از یک یا چند بانک تأمین میشود، در حالی که اوراق بدهی میان شمار زیادی از سرمایهگذاران توزیع میگردد و به این ترتیب ریسک تأمینکننده پراکندهتر است. دوم آنکه شرایط و نرخ بهره وام بانکی غالباً بهصورت توافقی و وابسته به سیاست بانکها تعیین میشود، در حالی که نرخ سود اوراق بدهی بر اساس شرایط بازار سرمایه و تحت نظارت قانونی مشخص میشود. در بسیاری موارد، هزینه تأمین مالی از طریق اوراق کمتر از وام بانکی است. سومین تفاوت در انعطاف ساختاری است؛ وام بانکی اغلب به بازپرداختهای کوتاهمدت و وثایق سنگین نیاز دارد، در حالی که اوراق بدهی میتواند با دورههای بازپرداخت متنوع و حتی بازپرداخت یکجای اصل سرمایه در پایان سررسید طراحی شود. در عین حال، انتشار اوراق فرآیندی پیچیدهتر و زمانبرتر نسبت به دریافت تسهیلات بانکی است و بیشتر مناسب شرکتهای بزرگ یا پروژههای کلان محسوب میشود.

{kind=link}