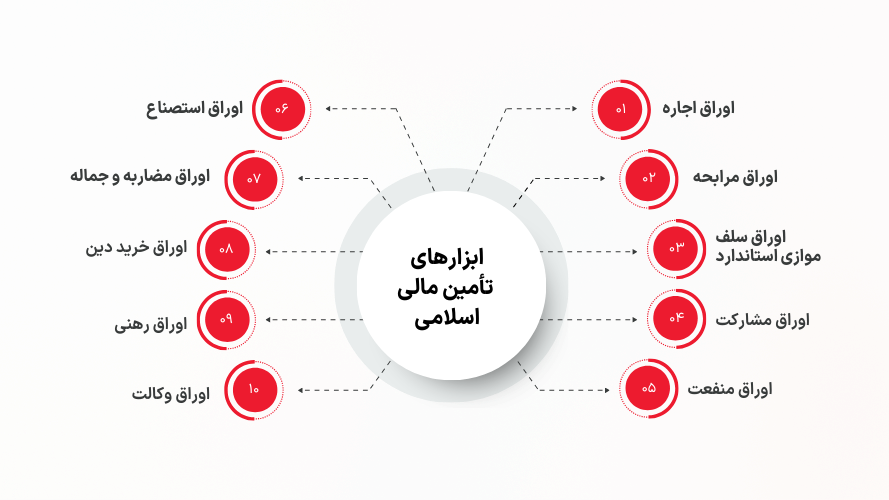

در نظام اقتصادی ایران که مبتنی بر بانکداری اسلامی طراحی شده، طراحی ابزارهای تأمین مالی منطبق با شریعت اسلامی، یک ضرورت قانونی و راهبردی است. ابزارهای مالی اسلامی، نه تنها بر پایه اصول شرعی توسعه یافتهاند، بلکه از منظر عملیاتی نیز سازوکارهایی شفاف و متنوع برای تجهیز منابع مالی شرکتها و نهادهای عمومی فراهم کردهاند. در این گزارش، مهمترین ابزارهای تأمین مالی اسلامی موجود در بازار سرمایه ایران به صورت کاربردی و اجرایی معرفی شده است.

۱. اوراق اجاره

تعریف:

اوراق اجاره در حقیقت اوراق بهاداری است که دارنده آن به صورت مشاع، مالک بخشی از دارایی است که منافع آن بر اساس قرارداد اجاره به مصرفکننده یا بانی واگذار شدهاست. در اوراق اجاره حق استفاده از منافع دارایی یا مجموعهای از داراییها، در برابر اجارهبها از مالک به شخص دیگری منتقل میشود. مدت قرارداد اجاره مشخص است و میتوان اجارهبها را در ابتدای دوره، انتهای دوره، با سررسیدهای ماهانه، فصلی یا سالانه پرداخت کرد. از آنجا که اوراق اجاره، اوراق بهاداری است که بیانگر مالکیت مشاع فرد است، میتوان آن را در بازار ثانویه و به قیمتی که بهوسیله عاملهای بازار تعیین میشود، معامله کرد.

ساختار اجرایی:

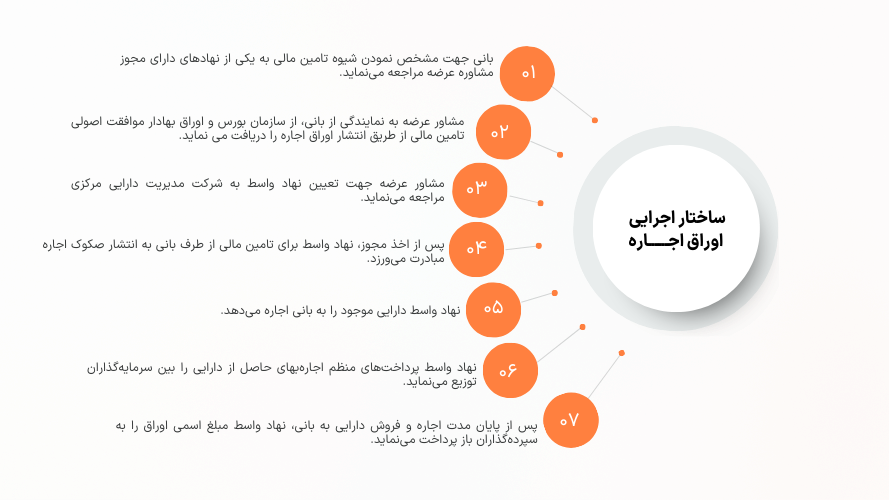

- بانی جهت مشخص نمودن شیوه تامین مالی به یکی از نهادهای دارای مجوز مشاوره عرضه مراجعه مینماید.

- مشاور عرضه به نمایندگی از بانی، از سازمان بورس و اوراق بهادار موافقت اصولی تامین مالی از طریق انتشار اوراق اجاره را دریافت می نماید.

- مشاور عرضه جهت تعیین نهاد واسط به شرکت مدیریت دارایی مرکزی مراجعه مینماید.

- پس از اخذ مجوز، نهاد واسط برای تامین مالی از طرف بانی به انتشار صکوک اجاره مبادرت میورزد.

- نهاد واسط دارایی موجود را به بانی اجاره میدهد.

- نهادواسط پرداختهای منظم اجارهبهای حاصل از دارایی را بین سرمایهگذاران توزیع مینماید.

- پس از پایان مدت اجاره و فروش دارایی به بانی، نهاد واسط مبلغ اسمی اوراق را به سپرده گذاران باز پرداخت مینماید.

کاربردها:

- تجهیز مالی دولت برای طرحهای عمرانی

- خرید تجهیزات سرمایهای توسط شرکتهای صنعتی

- تأمین مالی شهرداریها برای پروژههای زیربنایی

مزایا:

- پشتوانه دارایی واقعی

- سود مشخص و شفاف

- قابل انتشار برای بخشهای دولتی و خصوصی

معایب:

- نیاز به دارایی موجود یا امکان خرید

- محدودیت در کاربرد برای شرکتهای فاقد داراییهای اجارهپذیر

شرایط متقاضی تامین مالی:

- بانی در ایران به ثبت رسیده و مرکز اصلی فعالیت آن در ایران باشد.

- اظهارنظر بازرس و حسابرس شرکت در خصوص صورتهای مالی دو سال مالی اخیر بانی مردود یا عدم اظهارنظر نباشد.

- مجموع جریان نقدی حاصل از عملیات بانی در دو سال مالی اخیر مثبت باشد.

- نسبت مجموع بدهیها به داراییهای بانی حداکثر ۹۰ درصد باشد.

شرایط دارایی مبنای انتشار:

- این دارایی میتواند زمین، ساختمان و تأسیسات، ماشینآلات و تجهیزات، یا وسایل حملونقل و سهام شرکتهای پذیرفته شده در بورس یا فرابورس باشد.

- مالکیت دارایی به صورت غیرمشاع باشد.

- امکان واگذاری دارایی به غیر وجود داشته باشد.

- تصرف و اعمال حقوق مالکیت در دارایی برای نهاد واسط بدون محدودیت باشد.

- دارایی در رهن نباشد.

- باقیمانده عمر اقتصادی دارایی از سررسید اوراق بیشتر باشد.

۲. اوراق مرابحه

تعریف:

اوراق مرابحه اوراق بهاداری است که دارندگان آنها به صورت مشاع، مالک دارایی مالی (دینی) هستند که بر اساس قرارداد مرابحه حاصل شده است و دارندهی ورق مالک و طلبکار آن دین است. این اوراق بازدهی ثابت داشته و قابل فروش در بازار ثانویه میباشند.

ساختار اجرایی:

شرکت واسط کالای مورد نیاز بانی (مثلاً مواد اولیه یا ماشینآلات) را خریداری کرده و آن را به بانی بهصورت اقساطی واگذار میکند. سرمایهگذار بازده مشخص دریافت میکند.

کاربردها:

- تأمین سرمایه در گردش

- خرید تجهیزات صنعتی

- کاربرد گسترده در شرکتهای تولیدی و بازرگانی

مزایا:

- سرعت بالا در اجرا

- بازده مشخص برای سرمایهگذار

- قابلیت اجرا بدون نیاز به پروژه یا دارایی ثابت

معایب:

- بازده ثابت آن را به ابزار غیرمشارکتی تبدیل میکند.

- کاهش انگیزه مشارکت واقعی در سود و زیان

شرایط متقاضی تامین مالی:

- بانی در ایران به ثبت رسیده و مرکز اصلی فعالیت آن در ایران باشد.

- اظهارنظر بازرس و حسابرس شرکت در خصوص صورتهای مالی دو سال مالی اخیر بانی مردود یا عدم اظهارنظر نباشد.

- مجموع جریان نقدی حاصل از عملیات بانی در دو سال مالی اخیر مثبت باشد.

- نسبت مجموع بدهیها به داراییهای بانی حداکثر ۹۰ درصد باشد.

شرایط دارایی مبنای انتشار:

- این دارایی میتواند زمین، ساختمان و تأسیسات، ماشینآلات و تجهیزات، وسایل حملونقل، نرمافزارهای الکترونیکی و بانک اطلاعاتی و مواد و کالا باشد.

- دارایی در زمان انتشار اوراق موجود بوده یا شرایط تحویل آن در مواعد زمانی مورد نظر بانی وجود داشته باشد.

- بهکارگیری آن در فعالیت بانی، منجر به ایجاد جریانات نقدی شده یا از خروج وجوه نقد جلوگیری نماید.

- تصرف و اعمال حقوق مالکیت در دارایی برای نهاد واسط بدون محدودیت باشد.

- هیچگونه محدودیت یا منع قانونی، قراردادی یا قضایی برای انتقال دارایی وجود نداشته باشد.

- امکان واگذاری به غیر را داشته باشد.

۳. اوراق سلف موازی استاندارد

تعریف:

اوراق سلف موازی استاندارد، ابزار پیشفروش کالا هستند که در آن تولیدکننده، کالای مشخصی را در آینده تعهد به تحویل میکند و اکنون وجه آن را از بازار دریافت میکند.

ساختار اجرایی:

بانی (مثلاً نیروگاه یا شرکت فولادی) در قالب اوراق، متعهد به تحویل مقدار مشخصی کالا در تاریخ معین میشود. اوراق قابلیت معامله در بازار ثانویه را دارند.

کاربردها:

- صنایع انرژی (نفت، برق، گاز)

- صنایع معدنی و فلزی

- تأمین مالی شرکتهای بزرگ تولیدی

مزایا:

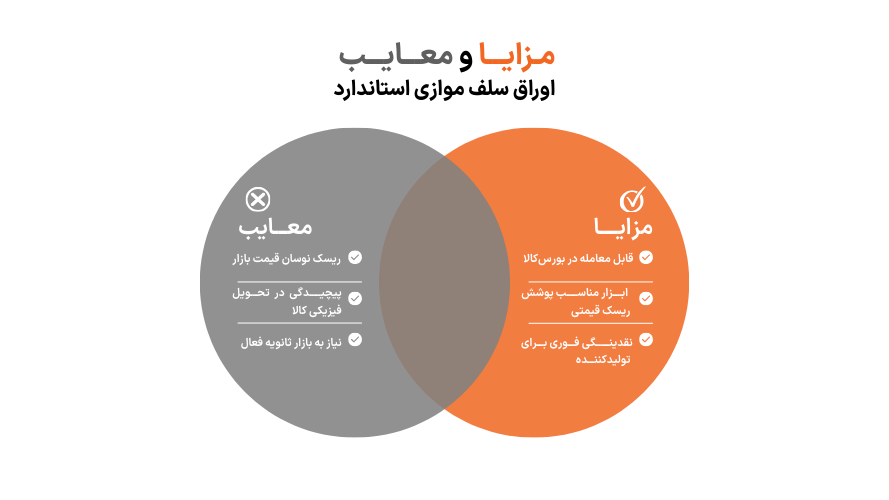

- قابل معامله در بورسکالا

- ابزار مناسب پوشش ریسک قیمتی

- نقدینگی فوری برای تولیدکننده

معایب:

- ریسک نوسان قیمت بازار

- پیچیدگی در تحویل فیزیکی کالا

- نیاز به بازار ثانویه فعال

شرایط متقاضی تامین مالی:

- شخص حقوقی باشد.

- شرکت توانایی تحویل مقدار کالا به میزان مبلغ انتشار اوراق را در بورس کالا/ انرژی داشته باشد

- شرکت توانایی پرداخت اصل و سود اوراق را در سررسید داشته باشد.

شرایط دارایی مبنای انتشار:

- این دارایی میتواند زمین، ساختمان و تأسیسات، ماشینآلات و تجهیزات، یا وسایل حملونقل و سهام شرکتهای پذیرفته شده در بورس/فرابورس باشد.

- مالکیت دارایی به صورت غیرمشاع باشد.

- امکان واگذاری دارایی به غیر وجود داشته باشد.

- تصرف و اعمال حقوق مالکیت در دارایی برای نهاد واسط بدون محدودیت باشد.

- دارایی در رهن نباشد.

- باقیمانده عمر اقتصادی دارایی از سررسید اوراق بیشتر باشد.

۴. اوراق مشارکت

تعریف:

ابزار تأمین مالی بر پایه عقد مشارکت مدنی است که در آن دارندگان اوراق در سود حاصل از یک پروژه واقعی شریک میشوند.

ساختار اجرایی:

شرکت یا نهاد عمومی، پروژهای (مثلاً ساخت مترو یا احداث نیروگاه) تعریف میکند. سرمایهگذاران از طریق خرید اوراق در تأمین مالی پروژه مشارکت میکنند و در سود آن سهیم میشوند. معمولاً با ضمانت اصل و سود.

کاربردها:

- طرحهای نیمهتمام عمومی

- طرحهای توسعه صنایع مادر

- پروژههای زیرساختی

مزایا:

- سابقه اجرایی گسترده

- بازده مناسب با تضمین یا بدون تضمین

- مشارکت در پروژههای واقعی

معایب:

- تأخیر در بهرهبرداری پروژه باعث تأخیر در سوددهی

- کمتحرکی در بازار ثانویه

- عدم انعطاف در ساختار سود

بیشتر بخوانید: تامین مالی جمعی چیست؟

۵. اوراق منفعت

تعریف:

این اوراق نشاندهنده مالکیت منافع حاصل از استفاده از یک دارایی یا خدمت در بازه زمانی مشخص است، بدون آنکه مالکیت دارایی منتقل شود.

ساختار اجرایی:

نهاد واسط منافع قابل واگذاری (مثلاً تعداد صندلی پرواز، تخت بیمارستانی) را خریداری کرده و به بانی اجاره میدهد. سرمایهگذاران از محل اجاره منتفع میشوند.

کاربردها:

- بیمارستانها

- شرکتهای هواپیمایی

- حملونقل ریلی یا شهری

مزایا:

- قابلیت اجرایی بالا در بخش خدمات

- بازدهی مشخص و شفاف

- بدون نیاز به انتقال مالکیت دارایی

معایب:

- وابسته به تداوم بهرهبرداری و عملکرد عملیاتی

- محدود به شرکتهای خدماتی

شرایط متقاضی تامین مالی:

- بانی در ایران به ثبت رسیده و مرکز اصلی فعالیت آن در ایران باشد.

- اظهارنظر بازرس و حسابرس شرکت در خصوص صورتهای مالی دو سال مالی اخیر بانی مردود یا عدم اظهارنظر نباشد.

- تعلق منفعت به بانی محرز شده باشد.

- مجموع جریان نقدی حاصل از عملیات بانی در دو سال مالی اخیر مثبت باشد.

- نسبت مجموع بدهیها به داراییهای بانی حداکثر ۹۰ درصد باشد.

- بانی توانایی پرداخت مبالغ تعهدشدۀ خود را داشته باشد.

شرایط دارایی مبنای انتشار:

- در زمان انتشار اوراق، دارای جریانات نقدی باشد.

- تعلق منفعت به بانی محرز شده و تداوم آن در آینده بیش از عمر اوراق باشد.

- هیچگونه محدودیت یا منع قانونی، قراردادی یا قضایی برای انتقال، تصرف و استفاده از منفعت وجود نداشته باشد.

- تمام مجوزهای قانونی لازم برای استفاده از منافع و تداوم آن توسط بانی از مراجع ذیربط اخذ شده باشد.

- تمام مجوزهای قانونی لازم برای استفاده از منافع و تداوم آن توسط بانی از مراجع ذیربط اخذ شده باشد.

۶. اوراق استصناع

تعریف:

ابزاری مبتنی بر قرارداد سفارش ساخت است که برای تأمین مالی پروژههای سفارشی طراحی شده، مانند ساخت تأسیسات خاص یا ماشینآلات.

ساختار اجرایی:

سرمایهگذار وجه ساخت را پیشپرداخت میکند. پس از تکمیل، بانی متعهد به پرداخت اصل و سود میشود. استفاده محدود فعلاً بهدلیل پیچیدگی اجرایی.

کاربردها:

- تولید تجهیزات صنعتی سفارشی

- احداث کارخانه، نیروگاه یا پروژههای سفارشی

مزایا:

- امکان تأمین مالی طرحهای بزرگ مهندسی

- انطباق کامل با فرآیندهای تولید سفارشی

معایب:

- نبود تجربه گسترده در بازار ایران

- زمانبر بودن تحقق سود

- پیچیدگی در ساختار اجرایی

شرایط متقاضی تامین مالی:

- بانی در ایران به ثبت رسیده و مرکز اصلی فعالیت آن در ایران باشد.

- اظهارنظر بازرس و حسابرس شرکت در خصوص صورتهای مالی دو سال مالی اخیر بانی مردود یا عدم اظهارنظر نباشد.

- مجموع جریان نقدی حاصل از عملیات بانی در دو سال مالی اخیر مثبت باشد.

- نسبت مجموع بدهیها به دارایییهای بانی حداکثر ۹۰ درصد باشد.

شرایط دارایی مبنای انتشار:

- هر نوع دارایی که امکان ساخت و تحویل آن در مواعد زمانی مورد نظر بانی وجود داشته باشد. داراییهایی که به مقادیر زیاد و بهطور مستمر در کوتاهمدت تولید میشود، نمیتواند مبنای انتشار اوراق قرار گیرد.

- هیچگونه محدودیت یا منع قانونی، قراردادی یا قضایی برای ساخت و انتقال دارایی وجود نداشتهباشد.

- از زمان شروع ساخت تا پایان سررسید اوراق، دارایی باید از پوشش بیمهای مناسب و کافی از جمله بیمه مسئولیت مدنی و بیمه تمام خطر پروژه برخوردار باشد.

- تمامی مجوزهای قانونی لازم برای ساخت آن از مراجع ذیربط اخذ شده باشد.

بیشتر بخوانید: روشهای تامین مالی برای استارتاپها

۷. اوراق مضاربه و جعاله

تعریف:

ابزارهایی بر پایه مشارکت در فعالیتهای تجاری (مضاربه) یا ارائه خدمات تخصصی (جعاله) میباشند که بیشتر در مرحله تدوین مقررات اجرایی هستند.

ساختار اجرایی:

در مضاربه، سرمایهگذار وجه نقد را در اختیار بانی قرار میدهد تا با آن فعالیت تجاری کند و در سود شریک شوند. در جعاله، سرمایهگذار برای انجام یک خدمت مشخص، پرداخت میکند و بانی متعهد به اجراست.

کاربردها:

- طرحهای کوچک و متوسط تجاری

- پروژههای مشاوره، تعمیر، یا پیمانکاری

مزایا:

- مشارکت واقعی در سود و زیان

- انعطاف بالا

معایب:

- ریسک بالاتر برای سرمایهگذار

- عدم اجرای گسترده در بازار سرمایه ایران

- نبود تضمین سود

۸. اوراق خرید دین

تعریف:

اوراق خرید دین (Factoring Sukuk)، ابزار تأمین مالی مبتنی بر خرید مطالبات مدتدار شرکتها از مشتریان (اسناد تجاری مانند چک و سفته یا قراردادهای اعتباری) است. این ابزار، شرکتها را قادر میسازد قبل از سررسید مطالبات خود، آنها را به وجه نقد تبدیل کنند.

ساختار اجرایی:

شرکت دارای مطالبات (بانی)، اسناد دریافتنی خود را به یک شرکت واسط منتقل میکند. شرکت واسط با انتشار اوراق خرید دین، منابع مالی لازم را از سرمایهگذاران جذب کرده و وجه نقد را به بانی پرداخت میکند. در سررسید، مطالبات وصول و به سرمایهگذاران بازپرداخت میشود.

کاربردها:

- شرکتهای تولیدی و توزیعی با حجم بالای فروش نسیه

- کسبوکارهایی با چرخه طولانی وصول مطالبات

- شرکتهای دارویی، غذایی، زنجیرههای خردهفروشی، لیزینگ، بانکها و موسسات مالی و اعتباری

مزایا:

- نقدشوندگی سریع داراییهای غیرنقد

- کاهش نیاز به استقراض بانکی

- کاهش ریسک نقدینگی در زنجیره تأمین

معایب:

- نیاز به اعتبارسنجی دقیق مطالبات

- ریسک نکول خریداران اصلی (طرف بدهکار)

- در مواردی، پیچیدگی حقوقی در انتقال دین

شرایط متقاضی تامین مالی:

- بانی شخص حقوقی و در ایران به ثبت رسیده باشد.

- بانی دارای مطالبات ریالی مدتدار ناشی از عقود مبادلهای از قبیل فروش اقساطی، اجاره به شرط تملیک و جعاله (به استثنای سلف) باشد.

- بانی دارای حداقل دو سال سابقه فعالیت سودآور در موضوع فعالیت خود باشد.

- صورتهای مالی دو سال مالی اخیر بانی توسط حسابرس معتمد سازمان بورس حسابرسیشده باشد.

شرایط دارایی مبنای انتشار:

- از تاریخ ایجاد مطالبات، حداقل ۱۰ درصد مدت قرارداد سپری شده و اقساط سررسید شده، وصول شده یا از سررسید آن بیش از ۲ ماه نگذشته باشد.

- هیچگونه محدودیت یا منع قانونی، قراردادی یا قضایی برای انتقال مطالبات به نهاد واسط وجود نداشته باشد.

- قراردادهای مبنای مطالبات در راستای موضوع فعالیت در اساسنامه شرکت باشد.

- مطالبات مبنای انتشار اوراق حداکثر به میزان ۵۰ درصد خالص مطالبات شرکت بر اساس آخرین صورتهای مالی حسابرسی شده باشد.

- مطالبات مبنای انتشار اوراق، از سهامداران، شرکتهای زیرمجموعه و همگروه نباشد.

- اظهارنظر حسابرس به واسطه مطالبات موضوع انتشار اوراق، مشروط، مردود یا عدم اظهارنظر نباشد.

- مطالبات مبنای انتشار، شامل مطالبات رهنی شرکت نباشد.

۹. اوراق رهنی

تعریف:

اوراق رهنی (Mortgage-backed Securities یا Sukuk MBS)، ابزارهایی هستند که بر مبنای مطالبات رهنی ایجاد میشوند، مانند وامهای خرید مسکن یا تسهیلات رهنی اعطاشده به مشتریان.

ساختار اجرایی:

بانک یا نهاد مالی که وامهای رهنی اعطا کرده، مجموعهای از این وامها را در قالب یک سبد به شرکت واسط منتقل میکند. سپس اوراقی منتشر میشود که دارندگان آن در اقساط بازپرداختی این تسهیلات شریک میشوند. وجوه جمعآوریشده از طریق اوراق، برای تأمین مالی جدید یا آزادسازی منابع قبلی استفاده میشود.

کاربردها:

- بانکهای اعطاکننده تسهیلات خرید مسکن

- مؤسسات مالی اعتباری دارای پرتفوی تسهیلات بلندمدت

- نهادهای توسعهگر مسکن و پروژههای ساختمانی

مزایا:

- تبدیل داراییهای بلندمدت غیرنقد به نقدینگی

- بهبود نسبت کفایت سرمایه بانکها

- افزایش توان وامدهی مجدد

معایب:

- وابستگی شدید به کیفیت سبد تسهیلات

- پیچیدگی در ارزیابی و ساختاردهی اوراق

- نیاز به نظام حسابداری و نظارتی شفاف و دقیق

شرایط متقاضی تامین مالی:

- بانی موظف به ارائه گزارش توجیهی تامین مالی از طریق انتشار اوراق رهنی به همراه اظهارنظر حسابرس می باشد

- بانی نباید هیچ گونه محدودیت یا منع قانونی، قراردادی یا قضایی برای انتقال مطالبات رهنی داشته باشد. در غیر این صورت مسئول جبران خسارات وارده به ارکان و دارندگان اوراق رهنی میباشد.

شرایط دارایی مبنای انتشار:

- قیمت واگذاری مطالبات به نهاد واسط بر اساس ساز و کار عرضه و تقاضا در بازار تعیین می شود.

- می شرایط حاکم و مقررات ناظر بر قراردادهای مطالبات رهنی پس از انتقال مطالبات به نهاد واسط کماکان به قوت خود باقی می ماند. نهاد واسط از کلیه حقوق بانی در خصوص مطالبات رهنی برخوردار است.

- باید از تاریخ ایجاد مطالبات، حداقل ۱۰ درصد مدت قرارداد سپری شده و اقساط سررسید شده وصول شده و در طبقه جاری قرار داشته باشد.

- چگونگی پرداخت اصل و متفرعات مرتبط با اوراق رهنی و زمان پرداخت آن باید در اعلامیه پذیره نویسی قید شود.

۱۰. اوراق وکالت

تعریف:

اوراق وکالت (Agency-based Sukuk)، از ابزارهای نوین و منعطف در تأمین مالی اسلامی هستند که به سرمایهگذار اجازه میدهند منابع خود را در اختیار یک وکیل (بانی یا عامل سرمایهگذاری) قرار دهند تا در چارچوب یک وکالتنامه، در انواع داراییها سرمایهگذاری کند.

ساختار اجرایی:

سرمایهگذاران منابع مالی را در اختیار شرکت واسط قرار میدهند. این شرکت بهعنوان وکیل سرمایهگذاران، با انعقاد قرارداد وکالت با بانی یا مجری طرح، این منابع را در داراییهایی که از پیش تعیین شدهاند، سرمایهگذاری میکند. بازده حاصل از سرمایهگذاری به سرمایهگذاران تعلق میگیرد.

کاربردها:

- پروژههای ترکیبی (ساخت، خرید، توسعه)

- سرمایهگذاری در چند دارایی همزمان

- تأمین مالی پروژههایی که از ابزارهای کلاسیک قابل پوشش نیستند

مزایا:

- انعطاف بالا در ساختاردهی پروژهها

- قابلیت ترکیب انواع داراییها و روشها

- انطباق با انواع مدلهای تأمین مالی پروژهمحور

معایب:

- نیاز به مدیریت حرفهای و شفاف در نحوه استفاده از منابع

- نبود سابقه اجرایی گسترده در ایران (نسبت به سایر ابزارها)

- لزوم نظارت دقیق بر حسن اجرای وکالتنامه و محدودیتهای آن

شرایط متقاضی تامین مالی:

- بانی در ایران به ثبت رسیده و مرکز اصلی فعالیت آن در ایران باشد.

- اظهارنظر بازرس و حسابرس شرکت در خصوص صورتهای مالی دو سال مالی اخیر بانی مردود یا عدم اظهارنظر نباشد.

- مجموع جریان نقدی حاصل از عملیات بانی در دو سال مالی اخیر مثبت باشد.

- نسبت مجموع بدهیها به داراییهای بانی حداکثر ۹۰ درصد باشد.

شرایط دارایی مبنای انتشار:

- نیابت پذیر باشد.

- در شرع و قانون منع نشده باشد.

- معلوم و معین باشد.

- هیچگونه محدودیت یا منع قانونی، قراردادی و قضایی برای انجام موضوع وکالت وجود نداشته باشد.